W słynnym wywiadzie (https://www.youtube.com/watch?v=lK_rYS8L3kI ) opublikowanym w maju 2020 r. Jerome Powell stwierdził, że banki centralne mogą drukować pieniądze cyfrowo. I ma rację, robią to, kiedy wprowadzają politykę, taką jak luzowanie ilościowe (QE).

Ale zapomniał wspomnieć, że drukują rezerwy bankowe, a te pieniądze są przeznaczone tylko dla banków komercyjnych, a nie dla zwykłych ludzi. A że te rezerwy bankowe nie mają prawnego środka płatniczego, nie mogą być wykorzystywane do transakcji w gospodarce tradycyjnej, a co najważniejsze, nigdy nie trafiają do sektora prywatnego. Nigdy!

Autor danego artykułu prowadził dużą księgę stałych dochodów dla dużego europejskiego banku i osobiście był „po drugiej stronie” handlu QE. Alf starał się podzielić częścią doświadczeń i wiedzy zgromadzonej w tym okresie i odpowie na następujące pytania:

– Jeśli banki centralne drukują tylko rezerwy banków cyfrowych, a nie pieniądze w gospodarce realnej, dlaczego w ogóle angażują się w luzowanie ilościowe?

– Jeśli rezerwy bankowe nie są pieniędzmi dla zwykłych ludzi, to dlaczego? Co banki komercyjne mogą zrobić z rezerwami bankowymi?

Wyjaśnienie „efektu równoważenia portfela”

Banki centralne tworzą rezerwy bankowe, gdy przeprowadzają luzowanie ilościowe. Ale jeśli rezerwy bankowe są tylko pieniędzmi dla banków utkniętych w systemie finansowym, dlaczego miałyby to robić?

Głównie ze względu na wiele kanałów, przez które luzowanie ilościowe pomaga stworzyć tak zwany efekt przywracania równowagi portfela.

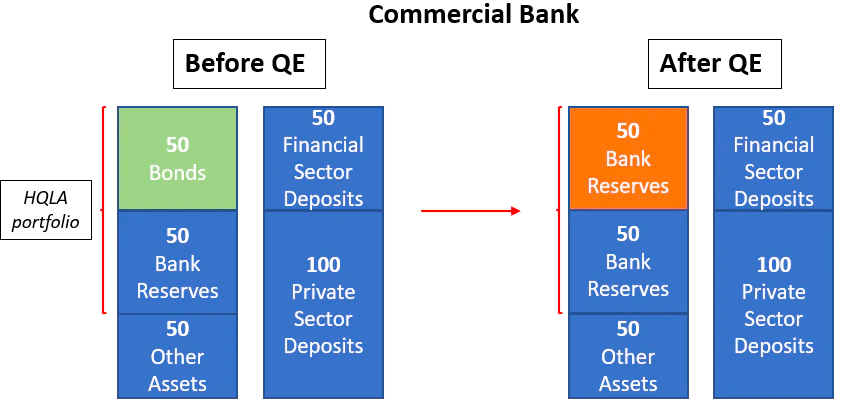

Aby to zrozumieć, zacznijmy od tego, co QE robi z bilansem banku komercyjnego.

Kiedy bank centralny dokonuje luzowania ilościowego i kupuje obligacje bezpośrednio od banku komercyjnego, po prostu zmienia strukturę aktywów banku komercyjnego, zmniejszając ilość posiadanych obligacji, a zamiast tego zwiększając ilość rezerw.

W procesie tym nie stworzono żadnych nowych środków na wydatki dla sektora prywatnego, ponieważ banki komercyjne nie wykorzystują rezerw do udzielania nowych kredytów. Dlaczego więc, u diabła, banki centralne miałyby w ogóle angażować się w luzowanie ilościowe i przymusowo restrukturyzować portfel banków komercyjnych?

Mówiąc prościej: zachęć ich do zrównoważenia swoich portfeli w kierunku bardziej ryzykownych aktywów.

*Jak to działa?*

A) Organy regulacyjne zachęcają ich do tego;

B) Obligacje to oprocentowane i płynne instrumenty, które są również szeroko stosowane jako zabezpieczenie: wszystkie są wysoko pożądanymi cechami banku;

C) Służą jako zabezpieczenie przed ryzykiem stopy procentowej swoich zobowiązań.

Teraz QE przejmuje te obligacje i zamiast tego wypełnia banki rezerwami.

Rodzi to pytania, dlaczego rezerwy są nieoptymalnym aktywem dla banku i dlaczego zamiast tego mają tendencję do ponownego równoważenia swojego portfela w kierunku (bardziej ryzykownych) obligacji.

Są 3 główne powody.

1.Regulatorzy stworzyli obligacje prawie tak samo „przyjaznymi dla regulacji” jak i rezerwy.

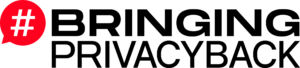

Po Wielkim Kryzysie Finansowym regulatorzy zdali sobie sprawę, że banki komercyjne nie zawsze posiadają wystarczającą ilość płynnych aktywów, aby przetrwać nagły wzrost odpływu depozytów i dlatego wprowadzili nowy limit regulacyjny: wskaźnik pokrycia płynności (LCR).

Zasadniczo zmusza to banki do posiadania wystarczającej ilości wysokiej jakości aktywów płynnych (HQLA), aby móc poradzić sobie z lawiną odpływów depozytów w stresującym okresie.

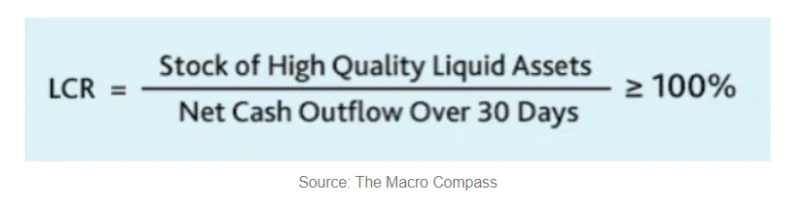

Banki europejskie i amerykańskie są teraz zmuszone do posiadania około 12 bilionów dolarów! w sumie aktywów HQLA w dowolnym momencie. Brzmi ogromnie, więc które aktywa kwalifikują się do High Quality Liquid Assets (HQLA)?

Na żółto zaznaczone są zwykli podejrzenia: rezerwy bankowe i obligacje rządowe.

Ale pomarańczowe pudełka zawierają również ciekawe informacje.

Pod warunkiem, że nie więcej niż 15% całego portfela HQLA, obligacje korporacyjne BBB, papiery wartościowe zabezpieczone hipoteką, a nawet niektóre akcje kwalifikują się do HQLA.

Czyniąc rezerwy bankowe i (bardziej ryzykowne) obligacje praktycznie wymiennymi z regulacyjnego punktu widzenia, regulatorzy znacznie zwiększyli marginalny apetyt banków na „przyjazne dla regulacji” obligacje HQLA.

W końcu, jeśli dla regulatorów te obligacje są tak dobre, jak rezerwy, a do tego oferują wyższą rentowność… dlaczego nie?

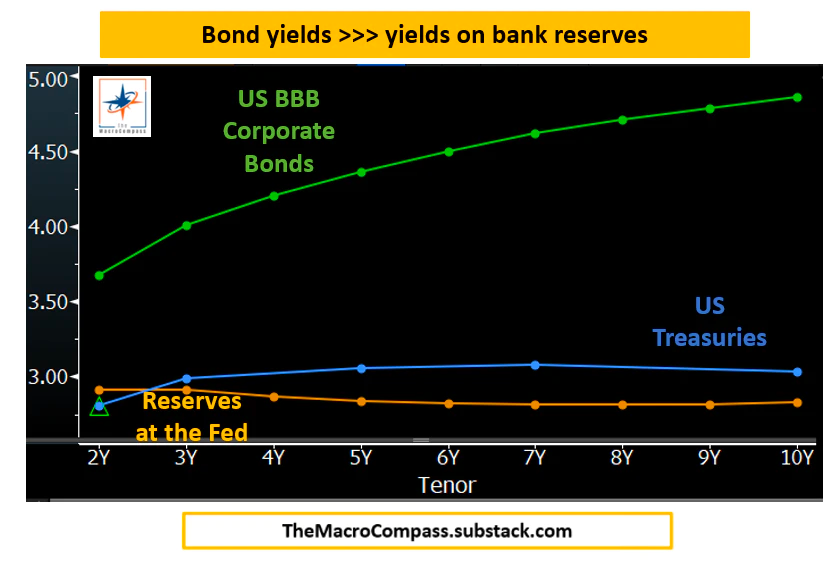

2. Obligacje zgodne z HQLA przynoszą wyższe zwroty niż rezerwy bankowe.

Powyższy wykres przedstawia krzywą dochodowości od 2 do 10 lat dla rezerw bankowych w Fed (pomarańczowy) w porównaniu z dwoma formami obligacji przyjaznych dla regulacji: amerykańskimi obligacjami skarbowymi (niebieskie) i amerykańskimi obligacjami korporacyjnymi o ratingu BBB (zielonymi).

Amerykańskie obligacje skarbowe są już warte więcej niż rezerwy bankowe i mają bardzo płynny rynek wtórny, głęboki rynek repo i są uważane za najlepsze dostępne zabezpieczenie – nic wielkiego!

Obligacje korporacyjne BBB oferują jeszcze wyższe zyski, ale są tu pewne kompromisy: wyższą rentowność należy mierzyć z dodatkowym ryzykiem kredytowym, niewielką regulacyjną redukcją wartości, mniej płynnym rynkiem wtórnym i mniej głębokim rynkiem repo.

Jednakże, jeśli chodzi o zwroty skorygowane o ryzyko i płynność, można argumentować, że obligacje HQLA są ogólnie atrakcyjne w porównaniu z rezerwami bankowymi.

3. Obligacje mogą być wykorzystywane do zabezpieczenia ryzyka stopy procentowej, ale rezerwy bankowe nie.

Zobowiązania bilansowe banków komercyjnych składają się głównie z depozytów klientów i zazwyczaj klienci ci mogą odejść ze swoimi pieniędzmi, kiedy tylko chcą.

Departamenty ryzyka w bankach mają za zadanie obliczanie średniego terminu zapadalności depozytów klientów i innych zobowiązań w bilansie banku, tak aby można było złagodzić niedopasowanie terminów zapadalności po stronie aktywów – na przykład kupując obligacje o określonym okresie kompensowania.

Z drugiej strony rezerwy bankowe są instrumentem jednodniowym bez daty wygaśnięcia i dlatego nie są przydatne do zabezpieczania ryzyka stopy procentowej.

Ważnym wnioskiem jest to, że zachowując wiele przydatnych funkcji, rezerwy bankowe są instrumentem o zerowym okresie trwania i niskiej rentowności, który może nie być optymalny dla dużych holdingów, zwłaszcza że regulacje (HQLA) stały się bardzo przyjazne dla niektórych obligacji.

Teraz widzimy, jak niepożądane jest, aby banki komercyjne utrzymywały duże ilości obojętnych rezerw bankowych zamiast przyjaznych regulacjom obligacji HQLA. Aby zrozumieć, jak faktycznie działa efekt równoważenia portfela, wróćmy do przykładu luzowania ilościowego.

Na przykład portfel HQLA banku komercyjnego składałby się z zestawu obojętnych rezerw bankowych, które nie generują wysokich zwrotów i nie mogą być wykorzystywane do zabezpieczania ryzyka stopy procentowej: skład raczej nieoptymalny.

W związku z tym będą dążyć do zrównoważenia swojego portfela w kierunku lepszego połączenia obligacji i rezerw przyjaznych przepisom: będą kupować obligacje skarbowe, MBS, obligacje korporacyjne i tak dalej i tak dalej.

Ważny punkt: Bank Centralny już kupuje te same obligacje za pomocą QE, prawda? Tak, kupuje.

Podsumowując, cykl pozytywny leży u podstaw efektu równoważenia portfela.

– Banki centralne powiększają swoje bilanse i kupują obligacje rządowe, a często także obligacje korporacyjne i papiery wartościowe zabezpieczone hipoteką;

– Banki komercyjne są po (wymuszonej) stronie QE i stąd ich struktura portfela przesuwa się w kierunku większych rezerw i mniejszej liczby obligacji;

– Jednak utrzymywanie rezerw jest suboptymalne w porównaniu z obligacjami przyjaznymi dla organów regulacyjnych z powodów, które omówiliśmy, dlatego mają tendencję do równoważenia swoich portfeli;

– Zaczynają kupować te same obligacje, co QE, co jeszcze bardziej łagodzi zmienność i zmniejsza spready kredytowe we wszystkich dziedzinach;

– Inne banki, które oparły się pokusie, przez pewien czas utrzymywały rezerwy bankowe obojętne i nie wykorzystały okazji do „przeniesienia”, a biorąc pod uwagę spadek zmienności, zwiększyły i zrównoważyły swój portfel;

– Alokatorzy aktywów i inwestorzy na całym świecie są coraz częściej zachęcani do podejmowania dodatkowego ryzyka w swoich portfelach, aby utrzymać przepływ kredytów i kapitału.

Często Zadawane Pytania

P1: Co to są rezerwy bankowe i kto może je posiadać lub przeprowadzać z nimi transakcje?

O1: Rezerwy bankowe mogą być postrzegane jako pieniądz dla banków. Możesz posiadać i dokonywać transakcji z rezerwami bankowymi tylko wtedy, gdy masz konto główne w Banku Centralnym. Jeśli go nie masz, nie możesz handlować z rezerwami. Ponadto rezerwy są obowiązkiem Banku Centralnego i nie mają prawnego środka płatniczego jako pieniądz realnej gospodarki.

P2: Czy można pożyczać gospodarce realnej z rezerwami?

O2: Nie. Banki nie zapewniają rezerw. Banki tworzą pieniądze z powietrza za każdym razem, gdy udzielają nowej pożyczki: deponują pieniądze na Twoim koncie bankowym, które nigdy nie istniało. Nie są używane

rezerwy komfortu w przygotowaniu.

P3: Tak, ale jeśli wypłacię gotówkę z bankomatu, zamienię rezerwy na prawdziwe pieniądze, które mogę wydać. Prawidłowy?

O3: Nie. Wypłacając gotówkę z bankomatu, zamieniasz swoje cyfrowe depozyty bankowe na konta, co zamienia istniejącą formę realnych pieniędzy ekonomicznych (twój depozyt bankowy) w inną formę realnych pieniędzy ekonomicznych (gotówkę).

P4: Jakie są normalne działania banków poprzez rezerwy?

O4: Zasadniczo dokonują ze sobą rozliczeń. Ponownie, rezerwy są w zasadzie pieniędzmi dla komercyjnego systemu bankowego.

P5: Czy banki mogą kupować obligacje lub akcje z rezerwami?

O5: Tak, mogą. Realokacja rezerw na obligacje skarbowe, obligacje korporacyjne lub określoną liczbę akcji jest tym, co zdefiniowaliśmy jako efekt równoważenia portfela. Mogą również zapewniać rezerwy w formie transakcji repo lub swapów walutowych.

4 Comments

by Ryszard

Genialna treść, świetnie podsumowuje to co się dzieje w świecie. Na początku wydawało się że kolejny artykuł sponsorowany promujący coś a tak jednak nie jest

by Arek

Sprawdziłem wywiad na YT i dziwi mnie fakt że tak insiderska informacja ma po 2 latach jedynie 200 tys wyświetleń gdy wideo youtuberów zbieraja po 200 tys wyświetleń po 2 godzinach. Ten świat nie idzie w dobrym kierunku.

by Michał

Analitycy wykonali świetną sprawę, szczególnie brawa za to że nie udajecie że jest to wasz artykuł tylko zaznaczyliście że oryginalne żródło. Czekam na kolejne ponieważ mało teraz wartościowych treści które nie promują cudnych inwestycji i produktów

by Tomasz

Trochę trzeba się nagłówkować by wszystko zrozumieć. Jest to dość zaawansowana informacja ale dobrze że są odniesienia do stron z definicjami więc można się doszkolić. Czekam na kolejne