Rola członka zarządu w każdej firmie jest niezwykle istotna i pełna wyzwań. Zarządzanie przedsiębiorstwem niesie ze sobą zarówno korzyści, jak i obowiązki. Jednym z tych obowiązków, często pomijanych lub nie do końca zrozumianych, jest odpowiedzialność karna i skarbowa. W ostatnich latach przepisy prawne uległy zmianie, a organy nadzoru oraz wymiar sprawiedliwości zwiększyły swoje wysiłki w dochodzeniu odpowiedzialności karnej członków zarządu za działania lub zaniechania w firmie. W niniejszym artykule przyjrzymy się bliżej temu tematowi, analizując, jakie ryzyko niesie ze sobą rola członka zarządu z perspektywy prawa karnego i skarbowego, oraz jak można się przed nim zabezpieczyć.

Zapraszamy do lektury, która pomoże zrozumieć zagadnienie odpowiedzialności karnej członka zarządu i podpowie, jak unikać potencjalnych pułapek.

Do kręgu osób odpowiedzialnych za przestępstwo skarbowe zgodnie z art. 9 KKS (cytowany poniżej) – w zależności od modelu podejmowania decyzji, mogą należeć:

- Właściciel, jeśli wydaje polecenie/żąda nielegalnego rozwiązania,

- Główny księgowy/Szef Legal Office/Szef HR

Art. 9KKS

https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/kodeks-karny-skarbowy-16852901/art-9

§ 1. Odpowiada za sprawstwo nie tylko ten, kto wykonuje czyn zabroniony sam albo wspólnie i w porozumieniu z inną osobą, ale także ten, kto kieruje wykonaniem czynu zabronionego przez

inną osobę lub wykorzystując uzależnienie innej osoby od siebie, poleca jej wykonanie takiego czynu.

§ 3. Za przestępstwa skarbowe lub wykroczenia skarbowe odpowiada, jak sprawca, także ten, kto

na podstawie przepisu prawa, decyzji właściwego organu, umowy lub faktycznego

wykonywania zajmuje się sprawami gospodarczymi, w szczególności finansowymi, osoby

fizycznej, osoby prawnej albo jednostki organizacyjnej niemającej osobowości prawnej.

Paragraf ten jasno określa, że odpowiedzialność karą za przestępstwa skarbowe lub wykroczenia skarbowe nie spoczywa wyłącznie na osobach, które bezpośrednio popełniają takie czyny. Wyjątkowo szeroki zakres odpowiedzialności obejmuje także osoby, które kierują lub polecają wykonanie czynów zabronionych przez inne osoby, nawet jeśli same nie brały bezpośredniego udziału w tych działaniach. To oznacza, że zarząd firmy, decydując o strategii finansowej czy podejmując konkretne działania gospodarcze, może ponosić odpowiedzialność karą za przestępstwa skarbowe lub wykroczenia skarbowe, które zostaną popełnione w wyniku tych decyzji. Dodatkowo, osoby zajmujące się sprawami gospodarczymi w firmie również podlegają tej samej odpowiedzialności, nawet jeśli nie posiadają osobistej odpowiedzialności prawnej, co zdecydowanie podkreśla ryzyko związaną z zarządzaniem firmą w kontekście prawa karno-skarbowego. Dlatego ważne jest, aby osoby kierujące firmami były świadome tego zakresu odpowiedzialności i dokładnie analizowały swoje działania, dbając o zgodność z przepisami prawa podatkowego i skarbowego.

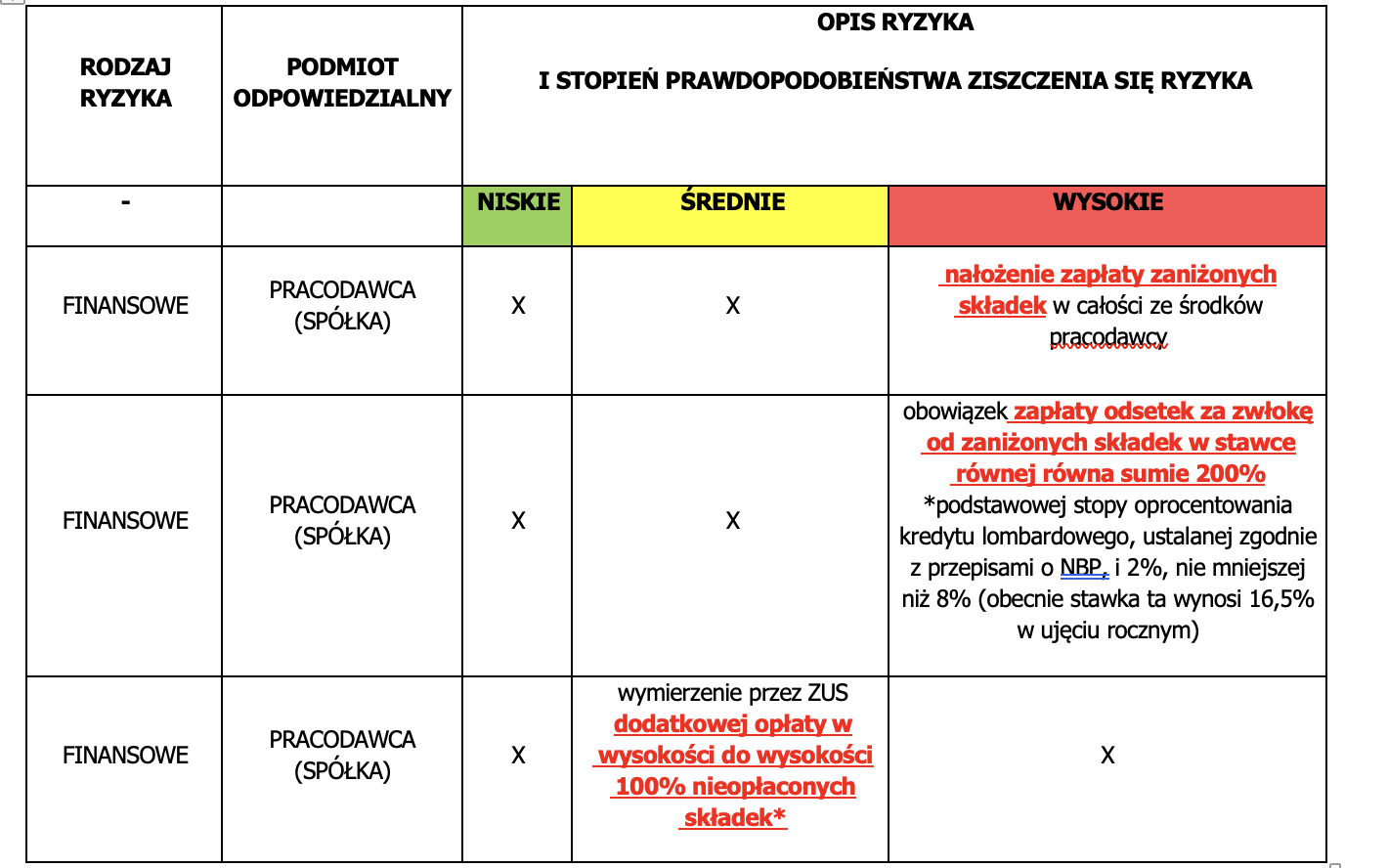

MATRYCA ZIDENTYFIKOWANYCH RYZYK ZWIĄZANYCH ZE STOSOWANIEM TZW. “TRÓJKĄTA UMÓW”

* Nieobligatoryjne; wykluczone w sytuacji skazania pracodawcy prawomocnym wyrokiem za

wykroczenie lub przestępstwo skarbowe.

** W przypadku odpowiedzialności karnoprawnej za przestępstwo, przestępstwo skarbowe i wykroczenie skarbowe, nie jest możliwe określenie z góry stopnia prawdopodobieństwa ziszczenia się ryzyka takiej odpowiedzialności, albowiem uzależnione jest ono od stanu faktycznego w każdym indywidualnym przypadku.

*** Ocena prawdopodobieństwa dotyczy przypadku, w którym zachowanie sprawcy nie wypełnia znamion przestępstwa, przestępstwa skarbowego lub wykroczenia skarbowego – ryzyko to wyklucza się wzajemnie z pozostałymi ryzykami karnoprawnymi

- Pojęcie „trójkąta umów”

W praktyce rynkowej występują sytuacje, w której pracodawcy, dążąc do optymalizacji (obniżenia) kosztów związanych z obowiązkiem uiszczania składek na ubezpieczenie społeczne, doprowadzają do sytuacji, w której pracownik wykonuje swoje zadania nie tylko na podstawie umowy o pracę, ale również na podstawie umów cywilnoprawnych, tj. umowy zlecenia lub umowy o dzieło, zawartej pomiędzy pracownikiem, a osobą trzecią oraz umowy o podwykonawstwo, zawartej między pracodawcą i zleceniodawcą (stosowanie tzw. „trójkąta umów”) https://dziennikzachodni.pl/odpowiedzialnosc-karna-dla-koordynatorow-wykorzystywanie-trojkata-umow-przez-agencje-pracy-pod-lupa/ar/c3-17638785

Przez trójkąt umów będziemy zatem rozumieć sytuację zatrudnienia na podstawie obowiązujących jednocześnie:

- umowy o pracę, zawartej pomiędzy pracodawcą a pracownikiem;

- umowy zlecenia lub umowy o dzieło, zawartej pomiędzy pracownikiem a osobą trzecią (zleceniodawcą/zamawiającym dzieło);

- umowy o podwykonawstwo, zawartej między pracodawcą i zleceniodawcą.

Wskazać należy, iż w celu przeciwdziałania zaniżaniu wymiaru składek pracowników na ubezpieczenie społeczne, ustawodawca przewidział w art. 8 ust. 2a ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (t.j. Dz. U z 2023 r. poz. 1230), dalej powołanej również jako „u.s.u.s.” albo

„ustawa systemowa”, konstrukcję uznania za pracownika, prowadzącą do zrównania przychodów otrzymywanych na podstawie umów cywilnoprawnych z przychodami ze stosunku pracy, jeżeli taka umowa lub umowy została zawarta pomiędzy pracownikiem a pracodawcą lub jeżeli zostały zawarte z innym podmiotem, lecz praca jest wykonywana na rzecz pracodawcy.

Z utrwalonego orzecznictwa sądowego, w tym:

http://www.sn.pl/sites/orzecznictwo/Orzeczenia1/II%20UZP%206-09.pdf

http://www.sn.pl/sites/orzecznictwo/OrzeczeniaHTML/ii%20usk%20352-21.docx.html

http://www.sn.pl/sites/orzecznictwo/Orzeczenia3/II%20UK%20399-13-1.pdf

http://www.sn.pl/sites/orzecznictwo/Orzeczenia3/II%20UK%20482-13-1.pdf

https://orzeczenia.gdansk.sa.gov.pl/content/$N/151000000001521_III_AUa_002714_2013_Uz_2014-09-17_001

https://orzeczenia.ms.gov.pl/content/$N/152500000001521_III_AUa_001065_2015_Uz_2015-12-17_001

https://orzeczenia.lodz.sa.gov.pl/content/$N/152500000001521_III_AUa_001065_2015_Uz_2015-12-17_001

https://orzeczenia.lodz.sa.gov.pl/content/$N/152500000001521_III_AUa_001065_2015_Uz_2015-12-17_001

http://www.sn.pl/sites/orzecznictwo/OrzeczeniaHTML/ii%20uk%20477-17-1.docx.html

http://www.sn.pl/sites/orzecznictwo/OrzeczeniaHTML/iii%20uk%20100-19.docx.html

http://www.sn.pl/sites/orzecznictwo/orzeczenia3/iii%20uzp%203-21.pdf

http://www.sn.pl/sites/orzecznictwo/orzeczenia3/iii%20uzp%206-21.pdf

– wynika, że praca świadczona w ramach „trójkąta umów” jest pracą na rzecz pracodawcy

w rozumieniu art. 8 ust. 2a u.s.u.s.( https://isp-modzelewski.pl/serwis/pojecie-pracownika-na-gruncie-ustawy-o-systemie-ubezpieczen-spolecznych/)

- Ryzyka finansowe związane ze stosowaniem „trójkąta umów”

Skutki finansowe spełnienia którejkolwiek z przesłanek z art. 8 ust. 2a u.s.u.s., wynikają z art. 18 ust. 1a tej ustawy, który stanowi, że w przypadku ubezpieczonych, o których mowa w art. 8 ust. 2a, w podstawie wymiaru składek na ubezpieczenia emerytalne i rentowe uwzględnia się również przychód z tytułu umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia albo umowy o dzieło.

Powyższe oznacza zrównanie przychodu z umów cywilnoprawnych, występujących w sytuacji wykonywania na ich podstawie pracy na rzecz pracodawcy, z przychodami ze stosunku pracy. W odniesieniu do „trójkąta umów” oznacza to obowiązek odprowadzania składek na

ubezpieczenie społeczne od wszystkich przychodów pracownika, otrzymywanych na podstawie umów składających się na „trójkąt”, na zasadach przewidzianych dla przychodu ze stosunku pracy.

Powyższe oznacza, że jeżeli pracodawca odprowadzał składki na zasadach wynikających z treści umów

tworzących „trójkąt”, to wysokość tych składek była zaniżana.

Powyższe jest jednoznaczne z wysokim ryzykiem wydania przez Zakład Ubezpieczeń Społecznych decyzji o ustaleniu podstawy wymiaru składek, co pociąga za sobą konieczność zapłaty przez pracodawcę z własnych środków:

- kwoty zaległych (zaniżonych) składek;

- odsetek za zwłokę od zaległych składek na zasadach przewidzianych w art. 56 Ordynacji podatkowej, tj. w stawce równej równa sumie 200% podstawowej stopy oprocentowania kredytu lombardowego, ustalanej zgodnie z przepisami o Narodowym Banku Polskim, i 2%, nie mniejszej niż 8% (obecnie stawka ta wynosi 16,5% w ujęciu rocznym).

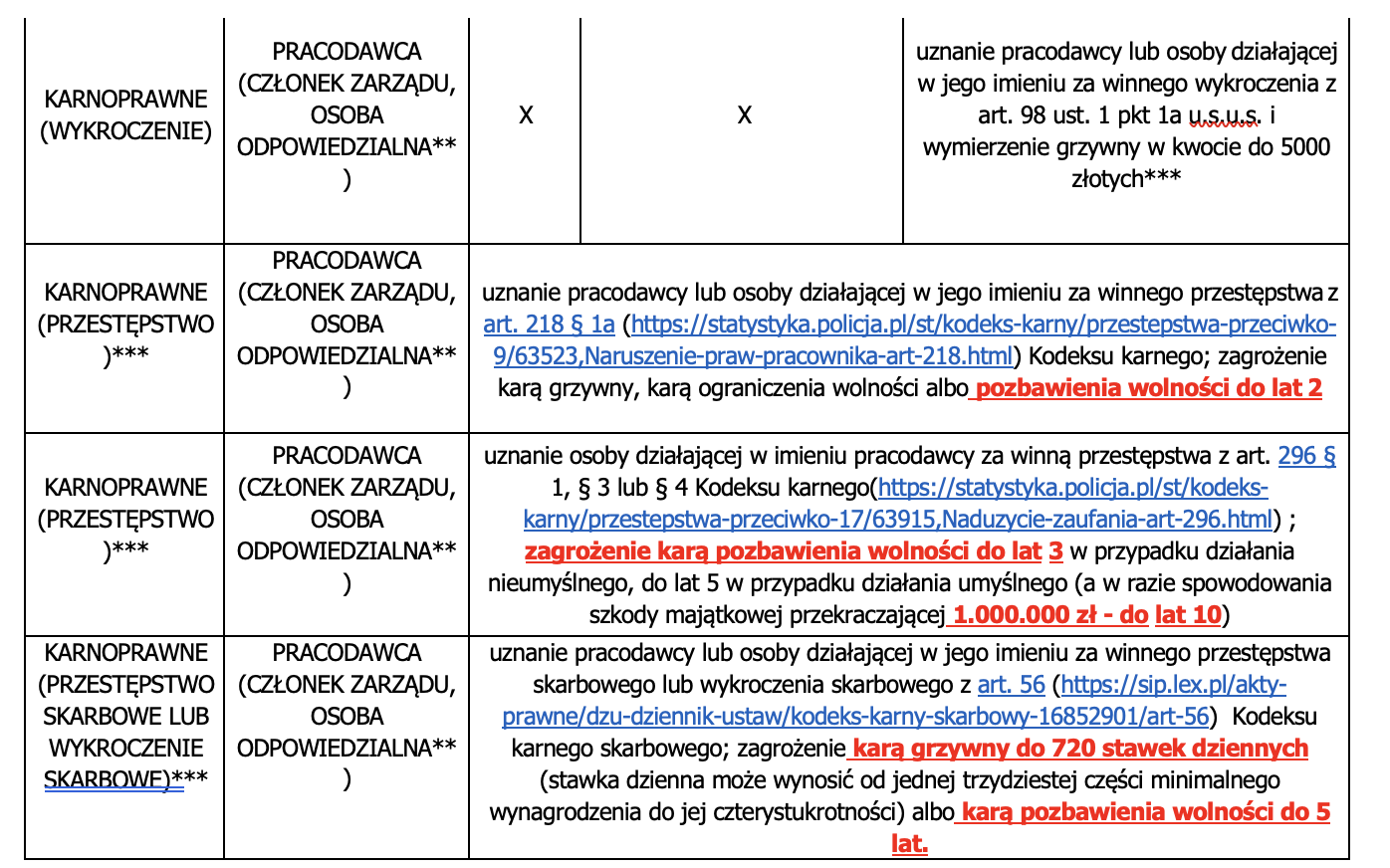

Nadto, na pracodawcę może zostać nałożona odrębną decyzją ZUS dodatkowa należność w wysokości 100% zaniżonych składek, o ile nie zostanie on pociągnięty do odpowiedzialności wykroczeniowej lub karnej za zaniżenie składek na podstawie art. 98 ust. 1 pkt 1a u.s.u.s. lub art. 218 §1a Kodeksu karnego („k.k.”).

3.Ryzyka karnoprawne związane ze stosowaniem „trójkąta umów”

Jak zasygnalizowano powyżej, odprowadzanie składek w zaniżonej wysokości może stanowić wykroczenie lub przestępstwo, które stypizowano w art. 98 ust. 1 pkt 1a u.s.u.s. i art. 218 § 1a k.k., które przytacza się poniżej:

Art. 98 u.s.u.s.

1. Kto, jako płatnik składek albo osoba obowiązana do działania w imieniu płatnika:

1a) nie dopełnia obowiązku opłacania składek na ubezpieczenia społeczne

w przewidzianym przepisami terminie,

podlega karze grzywny do 5000 złotych.

§ 1a. Kto, wykonując czynności w sprawach z zakresu prawa pracy i ubezpieczeń społecznych, złośliwie lub uporczywie narusza prawa pracownika wynikające ze stosunku pracy lub ubezpieczenia społecznego,

podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności do lat 2.

Zauważyć należy, że wykroczenie z art. 98 u.s.u.s. można popełnić zarówno umyślnie, jak i nieumyślnie (art. 5 Kodeksu wykroczeń), zaś przestępstwo z art. 218 § 1a k.k. wyłącznie umyślnie (art. 8 k.k. a contrario).

Ten sam czyn może wypełniać znamiona zarówno ww. wykroczenia, jak i ww. przestępstwa. Rozstrzygnięcie, czy dany sprawca powinien odpowiadać za przestępstwo z art. 218 § 1a k.k., uzależnione jest od stwierdzenia, czy działał on w sposób złośliwy lub uporczywy (wyrok Sądu Najwyższego z dnia 3 lutego 2022 r., III KK 289/21). http://www.sn.pl/sites/orzecznictwo/Orzeczenia3/IV%20KK%20289-21.pdf

Dalej, należy wskazać, iż stosowanie „trójkąta umów” może być również oceniane pod kątem wypełnienia znamion przestępstwa niegospodarności z art. 296 k.k., który brzmi następująco:

Art. 296

§ 1. Kto, będąc obowiązany na podstawie przepisu ustawy, decyzji właściwego organu lub umowy do zajmowania się sprawami majątkowymi lub działalnością gospodarczą osoby fizycznej, prawnej albo jednostki organizacyjnej niemającej osobowości prawnej, przez nadużycie udzielonych mu uprawnień lub niedopełnienie ciążącego na nim obowiązku, wyrządza jej znaczną szkodę majątkową,

podlega karze pozbawienia wolności od 3 miesięcy do lat 5.

§ 1a. Jeżeli sprawca, o którym mowa w § 1, przez nadużycie udzielonych mu uprawnień lub niedopełnienie ciążącego na nim obowiązku, sprowadza bezpośrednie niebezpieczeństwo wyrządzenia znacznej szkody majątkowej,

podlega karze pozbawienia wolności do lat 3.

§ 2. Jeżeli sprawca przestępstwa określonego w § 1 lub 1a działa w celu osiągnięcia korzyści majątkowej, podlega karze pozbawienia wolności od 6 miesięcy do lat 8.

§ 3. Jeżeli sprawca przestępstwa określonego w § 1 lub 2 wyrządza szkodę majątkową w

wielkich rozmiarach,

podlega karze pozbawienia wolności od roku do lat 10.

§ 4. Jeżeli sprawca przestępstwa określonego w § 1 lub 3 działa nieumyślnie, podlega karze pozbawienia wolności do lat 3.

§ 4a. Jeżeli pokrzywdzonym nie jest Skarb Państwa, ściganie przestępstwa określonego w § 1a następuje

na wniosek pokrzywdzonego.

§ 5. Nie podlega karze, kto przed wszczęciem postępowania karnego dobrowolnie naprawił w całości wyrządzoną szkodę.

Zauważyć należy, iż w przypadku zaniżenia składek na ubezpieczenie społeczne kwota odsetek za zwłokę oraz ewentualnej opłaty karnej w wysokości 100% zaległości będzie stanowiła szkodę pracodawcy. Jeżeli szkoda ta osiągnie znaczną wysokość (w aktualnym stanie prawnej oznacza to przekroczenie progu 200.000,00 zł, wówczas osoba działająca w imieniu pracodawcy może wypełnić znamiona czynu zabronionego z art. 296 § 1 k.k., a jeżeli osiągnie ona „wielkie rozmiary” (przekraczające 1.000.000,00 zł), typu kwalifikowanego z art. 296 § 3 k.k.

Zauważyć w tym miejscu trzeba, iż o ile przestępstwo, o którym mowa powyżej, można popełnić również nieumyślnie (art. 296 § 4 k.k.), to w ocenie Opiniującego nie można wykluczyć przypisania osobie działającej w imieniu pracodawcy winy umyślnej (w zamiarze ewentualnym – co oznacza, że sprawca, nie chcąc popełnić czynu zabronionego, jednak na to się godzi). Jeżeli bowiem osoba działająca w imieniu pracodawcy, wbrew utrwalonym poglądom sądów powszechnych i Sądu Najwyższego, decyduje się na zaniżanie składek na ubezpieczenie społeczne, możliwe jest przyjęcie, że godziła się ona na to, że jej postępowanie jest niezgodne z prawem.

Zauważyć wreszcie należy, że jeżeli zaniżenie składek w wyniku stosowania „trójkąta umów” doprowadziłoby zarazem w danym przypadku do uszczuplenia podatku dochodowego od osób fizycznych lub narażenia go na uszczuplenie, zaistnieje również ryzyko pociągnięcia pracodawcy lub osoby działającej w jego imieniu do odpowiedzialności za przestępstwo skarbowe lub wykroczenie skarbowe, stypizowane w art. 56 Kodeksu karnego skarbowego (k.k.s.), w zależności od wysokości tej należności:

Art. 56

§ 1. Podatnik, który składając organowi podatkowemu, innemu uprawnionemu organowi lub płatnikowi deklarację lub oświadczenie, podaje nieprawdę lub zataja prawdę albo nie dopełnia obowiązku zawiadomienia o zmianie objętych nimi danych, przez co naraża podatek na uszczuplenie,

podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności, albo obu tym karom łącznie.

§ 2. Jeżeli kwota podatku narażonego na uszczuplenie jest małej wartości, sprawca czynu zabronionego określonego w § 1

podlega karze grzywny do 720 stawek dziennych.

§ 3. Jeżeli kwota podatku narażonego na uszczuplenie nie przekracza ustawowego progu, sprawca czynu zabronionego określonego w § 1

podlega karze grzywny za wykroczenie skarbowe.

§ 4. Karze określonej w § 3 podlega także ten podatnik, który mimo ujawnienia przedmiotu lub podstawy opodatkowania nie składa w terminie organowi podatkowemu lub płatnikowi deklaracji lub oświadczenia lub wbrew obowiązkowi nie składa ich za pomocą środków komunikacji elektronicznej lub składa je niezgodnie z wzorem dokumentu elektronicznego.

4. Możliwe sposoby przeciwdziałania ryzykom związanym ze stosowaniem

„trójkąta umów”

Aby zabezpieczyć się przed ryzykiem udziału w stosowaniu modelu “trójkąta umów”, w ocenie Opiniujących pracodawca powinien stosować środki ostrożności w postaci:

- weryfikacji podmiotu proponującego wprowadzenie rozwiązań mających optymalizować koszty zatrudnienia, w tym w szczególności agencji zatrudnienia, poprzez zbadanie historii jej dzialalności, zebranie opinii innych uczestników rynku korzystających wcześniej z jej usług, oraz zapoznanie się z ewentualnymi ostrzeżeniami lub doniesieniami medialnymi;

- upewnienie się, że ww. podmiot jest w stanie zapewnić przekazywanie pełnej dokumentacji pracowników, w tym w szczególności dotyczących zasad rozliczania za nich składek oraz otrzymywanych wynagrodzeń;

- zasięgnięcie porady profesjonalnego prawnika (adwokata, radcy prawnego) przed nawiązaniem współpracy, w tym w szczególności przed zawarciem jakiejkolwiek umowy z ww. podmiotem;

- w przypadku nawiązania współpracy – zawarcie pisemnej umowy w sposób przejrzysty i zrozumiały oraz zgodny z bezwzględnie obowiązującymi przepisami prawa i obowiązki stron;

- przy czym w ww. umowie należy zamieścić klauzule, dotyczące przepływu informacji na temat przychodów pracownika związanych z pozostawaniem w dodatkowych stosunkach cywilnoprawnych (na co zwrócił uwagę Sąd Apelacyjny w Białymstoku w uzasadnieniu wyroku z dnia 25 czerwca 2014 r., III AUa 1982/13). https://orzeczenia.bialystok.sa.gov.pl/content/$N/150500000001521_III_AUa_001982_2013_Uz_2014-06-25_001

Opiniujący wskazuje przy tym, iż ryzyk związanych ze stosowaniem “trójkąta umów” można uniknąć

także poprzez rezygnację ze stosowania modelu opartego na współpracy z agencjami zatrudnienia oraz

zawieraniu z pracownikami dodatkowych usług cywilnoprawnych oraz wybór innego rozwiązania. Alternatywne rozwiązanie, proponowane przez SoCap Bonus., a polegające na wypłacaniu części wynagrodzenia za pracę pracowników w postaci tokenów SoCap, w ocenie Opiniującego:

- wyłącza ryzyka związane z odpowiedzialnością za naruszenie przepisów prawa, dotyczących zatrudnienia na podstawie umów cywilnoprawnych w ramach “trójkąta umów“;

- jest prostsze i bardziej przejrzyste od zatrudniania cywilnoprawnego pracowników przez osoby

trzecie;

- wdrażane jest na mocy porozumienia pracodawcy i pracowników, nie wymagając udziału podmiotu trzeciego (Socap Bonus występuje jedynie w roli operatora, umożliwiając pracodawcy nabycie tokenow i przekazanie ich pracownikom);

- może prowadzić do zgodnego z powszechnie obowiązującym prawem obniżenia składek na ubezpieczenia społeczne i zdrowotne, o ile wypłata tokenów następuje na podstawie układu zbiorowego pracy.

1 Comment